Из практики Аудитора: «Как отчетность должна идти друг с другом»

Как показывает наша аудиторская практика, у многих бухгалтеров возникают вопросы: как правильно составить финансовую отчетность? и Почему «отчетность не идет друг с другом»?

Серией практических примеров мы вам поможем понять и ответить на заданные вопросы.

Вначале хочется упомянуть о составе финансовой отчетности, в которую входят: бухгалтерский баланс (форма 1), отчет о прибылях и убытках (форма 2), отчет о движении денежных средств (форма 3), отчет об изменениях в капитале (форма 4). Данные формы составляются только на основании данных бухгалтерского учета.

Бухгалтерский баланс (форма 1) должен информировать пользователей о финансовом положении компании. Баланс составляется по данным оборотно-сальдовой ведомости за отчетный период (к примеру, 2020 год) с указанием данных на начало периода и на конец периода. Всем известна формула бухгалтерского баланса: Активы = Обязательства + Капитал.

Отчет о прибылях и убытках (ОПУ) (форма 2) должен информировать о всех доходах и расходах компании за отчетный период (2020 год).

Отчет о прибылях и убытках составляется довольно просто — на основании анализа счета 5710. Т.е. формируется в бухгалтерской программе анализ счета 5610 и он дает полные данные о доходах, расходах и бухгалтерской прибыли за отчетный период.

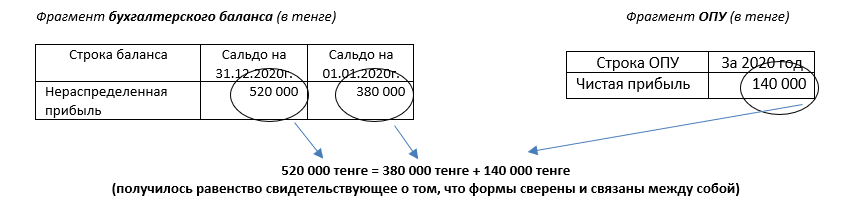

Сформировав форму 1 и форму 2 следует их сверить друг с другом, так как формы составлены по данным бухгалтерского учета и должны арифметически друг с другом сходиться:

Нераспределенная прибыль на 31.12.2020 г. = Нераспределенная прибыль на 01.01.2020 + Чистая прибыль за 2020 год

Для этого берутся следующие данные:

Продолжение сверки формы финансовой отчетности мы опубликуем в следующем выпуске «Из практики Аудитора…».

С пожеланием процветания и долголетия Вашему бизнесу,

Ваш РевизорЪ