Из практики Аудитора: «Как отчетность должна идти друг с другом (продолжение)»

В прошлом выпуске наших историй мы показали на примере КАК должны идти друг с другом «Бухгалтерский баланс» и «Отчет о прибылях и убытках», чтобы вы всегда делали такую сверку и были профессионалами своего дела в формировании годовой финансовой отчетности.

Это выпуск является продолжением наших историй….

Сегодня показываем как на практике сверяются «Отчет о движении денежных средств» и «Бухгалтерский баланс».

«Отчете о движении денежных средств» (форма 3) (далее — ОДДС) — содержит данные о фактическом движении денежных средств и составляется не по методу начисления, а по, так называемому, – «кассовому» методу, т.е. по фактическому поступлению и/или выбытию денежных средств.

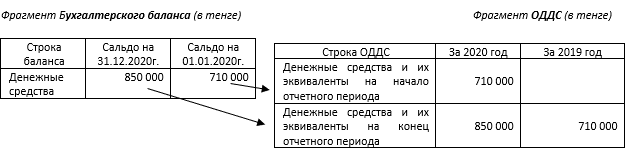

Отчет о движении денежных средств, из всех форм финансовой отчетности, должен арифметически сходиться только с формой 1 «Бухгалтерским балансом» в части сальдо на начало периода и сальдо на конец периода. Схематично это можно изобразить следующим образом:

Для этого берутся следующие данные:

Как видно из нашего примера, форма 1 и форма 3 арифметически сходятся, в связи с этим можно сделать вывод, что они взаимоувязаны.

Таким образом, теперь вы знаете из практики КАК должны быть взаимоувязаны формы финансовой отчетности.

Желаем процветания вам и вашему бизнесу!!!!

Ваш РевизорЪ